新勁剛上市后變臉凈利連降3年去年虧損 主營高性能金屬基復合材料等

- 來源: 中國經濟網 2020-07-10 10:03:48

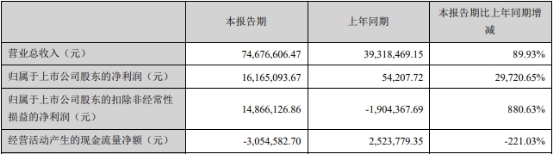

近日,新勁剛(300629.SZ)披露了2020年第一季度業績。2020年一季度,公司實現營業收入7467.66萬元,同比增長89.93%;歸屬于上市公司股東的凈利潤1616.51萬元,同比增長29720.65%;歸屬于上市公司股東的扣除非經常性損益的凈利潤1486.61萬元,同比增長880.63%;經營活動產生的現金流量凈額-305.46萬元,同比減少221.03%。

新勁剛主要從事高性能金屬基復合材料及制品的研究、開發、生產和銷售,主要產品包括金屬基超硬材料制品及配套產品、金屬基耐磨復合材料及制品等。新勁剛于2017年3月24日登陸深交所創業板,發行價格為每股8.28元,保薦機構為恒泰長財證券。

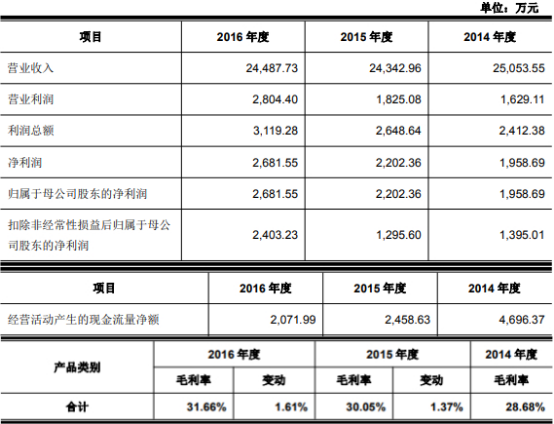

上市前,新勁剛的凈利潤逐年上漲。據招股說明書,2014年至2016年,新勁剛的營業收入分別為2.51億元、2.43億元、2.45億元;歸屬于母公司股東的凈利潤分別為1958.69萬元、2202.36萬元、2681.55萬元;扣除非經常性損益后歸屬于母公司股東的凈利潤1395.01萬元、1295.60萬元、2403.23萬元;經營活動產生的現金流量凈額分別為4696.37萬元、2458.63萬元、2071.99萬元;主營業務毛利率分別為28.68%、30.05%和31.66%。

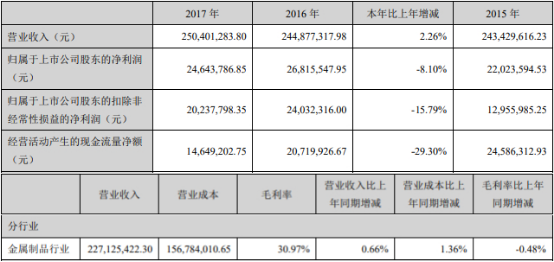

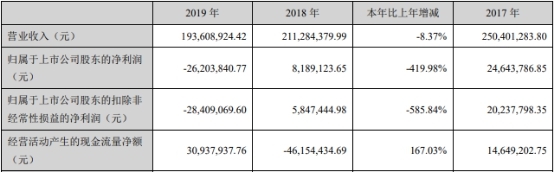

上市當年,新勁剛增收不增利,凈利潤下滑。2017年,新勁剛實現營業收入2.50億元,同比增長2.26%;歸屬于上市公司股東的凈利潤2464.38萬元,同比減少8.10%;歸屬于上市公司股東的扣除非經常性損益的凈利潤2023.78萬元,同比減少15.79%;經營活動產生的現金流量凈額1464.92萬元,同比減少29.30%;主營業務毛利率30.97%,比上年同期減少0.48個百分點。

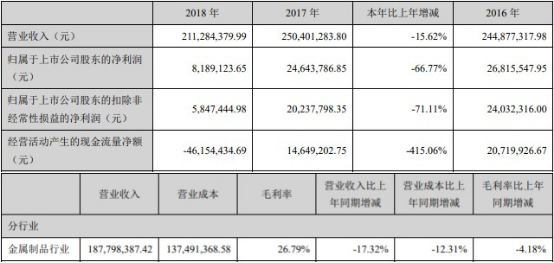

上市第二年,新勁剛的凈利潤大幅下滑。2018年,新勁剛實現營業收入2.11億元,同比減少15.62%;歸屬于上市公司股東的凈利潤818.91萬元,同比減少66.77%;歸屬于上市公司股東的扣除非經常性損益的凈利潤584.74萬元,同比減少71.11%;經營活動產生的現金流量凈額-4615.44萬元,同比減少415.06%;主營業務毛利率26.79%,比上年同期減少4.18個百分點。

上市第三年,新勁剛的凈利潤出現虧損。2019年,新勁剛實現營業收入1.94億元,同比減少8.37%;歸屬于上市公司股東的凈利潤-2620.38萬元,同比減少419.98%;歸屬于上市公司股東的扣除非經常性損益的凈利潤-2840.91萬元,同比減少585.84%;經營活動產生的現金流量凈額3093.79萬元,同比減少167.03%。

新勁剛表示,報告期內營業收入、營業利潤及歸屬于上市公司股東凈利潤同比下降幅度較大,主要原因在于:受下游建筑陶瓷行業持續低迷以及公司主動調整客戶結構的影響,公司金屬基超硬材料制品及配套產品的銷售收入與上年同期相比下降28.55%左右;金屬基超硬材料制品及配套產品市場競爭加劇,產品銷售價格下降導致毛利下降;下游建筑陶瓷行業現金流狀況欠佳,部分下游客戶回款周期延長,導致按會計政策計提的信用減值損失增加;下游客戶需求改變,公司原有部分產品庫存不能適應于市場終端產品消耗的需求,導致公司存貨庫存增加,按會計政策計提的資產減值損失相應增加;外延并購費用增加對公司業績造成短期影響。2019年9月公司完成了對寬普科技的收購,使得并購中介費用和并購貸款利息費用增加,從而對公司業績造成短期影響;公司持續加大對軍工材料業務的研發投入,但相關產品尚未規模化量產銷售;匯率波動導致財務費用增加;雖然公司在2019年9月底完成了對寬普科技的收購,但根據會計準則,其經營業績自2019年10月份才開始納入合并報表范圍,因此寬普科技2019年度對公司整體的業績貢獻有限。

新勁剛上市時披露的公告書顯示,公司上市發行股份數量為1666.67萬股,募集資金總額為1.38億元,扣除發行費用后募集資金凈額為1.12億元,分別用于“金屬基超硬材料及制品生產線技術改造項目”、“企業技術中心技術改造項目”、“補充營運資金”。

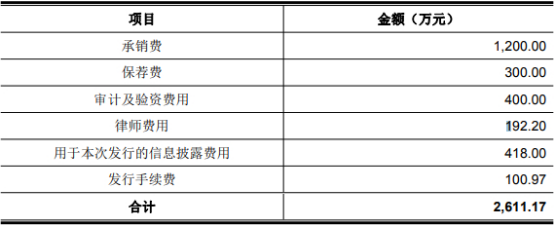

新勁剛的發行費用總額為2611.17萬元,其中,支付給保薦機構恒泰長財證券的承銷費和保薦費共1500.00萬元,支付給廣東正中珠江會計師事務所(特殊普通合伙)的審計及驗資費用為400.00萬元,支付給北京市嘉源律師事務所的律師費用為192.20萬元。

恒泰長財證券在對新勁剛的發行保薦書中稱,在金屬基超硬材料制品領域,公司多年積累的品牌效應正發揮積極作用,而現有產能與營運資金不足嚴重制約了公司業務規模的擴張,此次募集資金項目能有效解決上述問題,將給公司金屬基超硬材料制品業務帶來明顯增長。在金屬基耐磨復合材料及制品領域,公司將利用現有的技術與研發優勢,為客戶提供更多質量穩定、性價比突出的高品質產品,同時有效擴大、完善市場銷售服務網絡,增加客戶滿意度,使得公司產品逐步對傳統耐磨部件形成替代效應。

4月21日,新勁剛披露的2019年度募集資金存放與使用情況的專項報告顯示,截至2019年12月31日,新勁剛已累計使用募集資金總額1.12億元(含永久補充流動資金5787.90萬元),累計變更用途的募集資金總額5787.90萬元,占募集資金總額比例51.73%。

【免責聲明】

1、凡本網注明出處非(巨潮財經網)的作品,均轉載于自其它媒體,并不代表本網贊同其觀點和對其真實性負責,目的在于信息的傳遞,本網不承擔稿件侵權行為的連帶責任,如對稿件有質疑請與本網客服聯系。

2、刊發此文目的在于傳遞更多信息,文章內容僅供參考,不構成投資建議,投資者據此操作,風險自擔。

3、如涉及作品內容、版權等其它問題,請在15日內聯系本網客服。

-

-

新勁剛上市后變臉凈利連降3年去年虧損 主營高性能金屬基復合材料等

近日,新勁剛(300629 SZ)披露了2020年第一季度業績。2020年一季度,公司實現營業收入7467 66萬元,同比增長89 93%;歸屬于上市公司股東的凈

2020-07-10 10:03:48

-

-

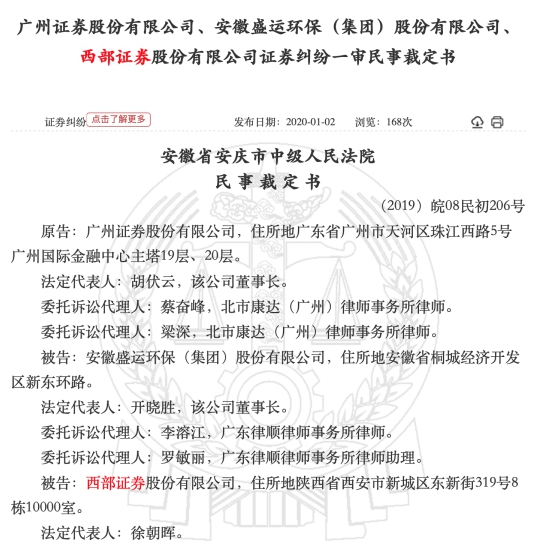

裁判文書網披露顯示:西部證券承銷債廣州證券踩雷 倆券商官司扯皮管轄權

近日,裁判文書網披露的民事裁定書顯示,西部證券股份有限公司(簡稱"西部證券",002673 SZ)因承銷的債券的《募集說明書》及...

2020-07-10 10:00:40

-

定價無標準、內容良莠不齊、盜版侵權 知識付費市場需破解監管難題

新冠肺炎疫情暴發給線上知識付費發展帶來機遇。知識付費市場在迅猛發展的同時,還存在定價無標準、內容良莠不齊、盜版侵權多...

2020-07-09 14:05:31

-

美容貸產品暗含隱形收費 野蠻生長的美容整形業仍需嚴格監管

追求美,是每個人的權利,本無可厚非。然而為了追求完美對醫美整形過度依賴,面對的不僅是高昂的花銷,更有諸多的騙局:整形...

2020-07-09 11:48:05

-

APP條款頻“變臉” 用戶追得“團團轉” “創新”“升級”幌子下是否涉嫌欺詐

吸引用戶時是一套規則,用戶上鉤后就升級另一套規則,導致優惠措施不斷縮水,APP條款頻變臉 用戶追得團團轉閱讀提示為了市場...

2020-07-09 11:35:59